シェアーズ米国優先株式ETF【PFF】平時は値動き極小、しかも高配当

PFF「iシェアーズ米国優先株式ETF」を紹介します。ティッカーはPFFです。議決権の無い、優先株式を集めたETFです。議決権がない分、高配当です。優先株式自体あまり日本市場では見ないですね。

リセッション時を除いてほとんど値動きがありません。安定した分配金を過去も未来も出し続けています。今までのETFと性質は違いますが、利回りを評価するなら債券的な活用ができます。

ただし、ディフェンシブな活用はおすすめできません。金融関連の優先株が多く、利回りは良いのですが、リセッションに関して脆弱だからです。

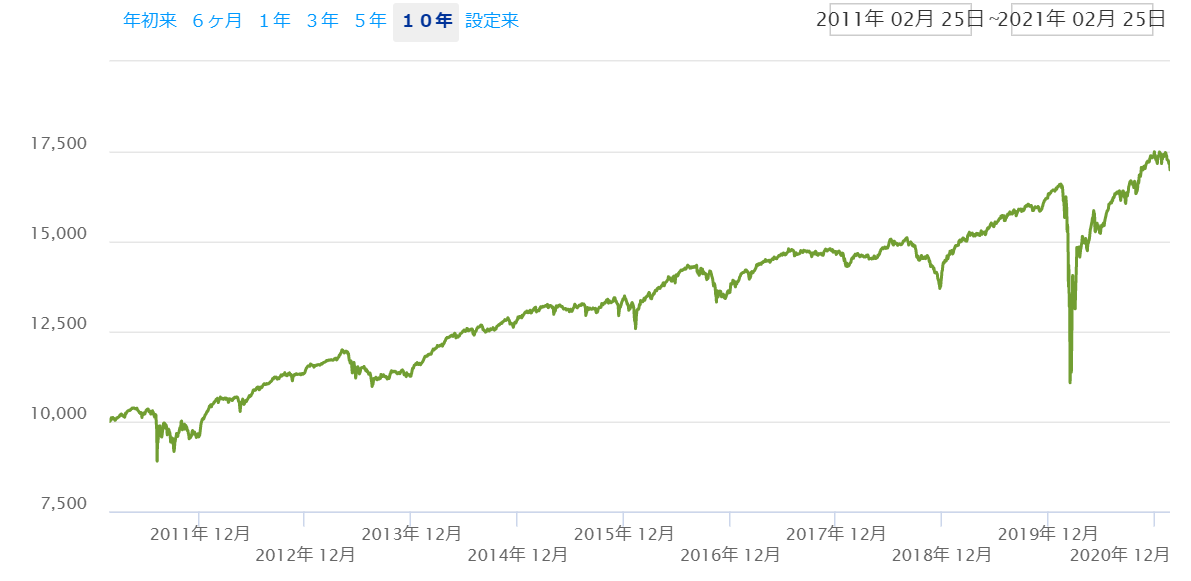

iシェアーズ米国優先株式ETF、PFFの過去10年でのリターン

※以下、画像引用はすべてブラックロック社のページから。

直近およそ10年を見てみます。すると、PFFは70%のリターンとなっています。分配金再投資の結果です。このPFFの取引価格は平時ならば36$から40$ぐらいです。価格変動は大きくありません。

ただし、リセッション時に弱いのはわかりきっているので、そこを狙って買う人はリーマンショックのころからいますね。うまい人は、リセッションで買い向かい、高利回りの永久保有銘柄としてインカムを得ています。

金利上昇局面で取引値が下がるのは他の債券と同じです。

もし今後10年、過去と同じパフォーマンスが発揮されるならば10000ドル投資したら税引き前で17000ドルぐらいになっている可能性があるということです。

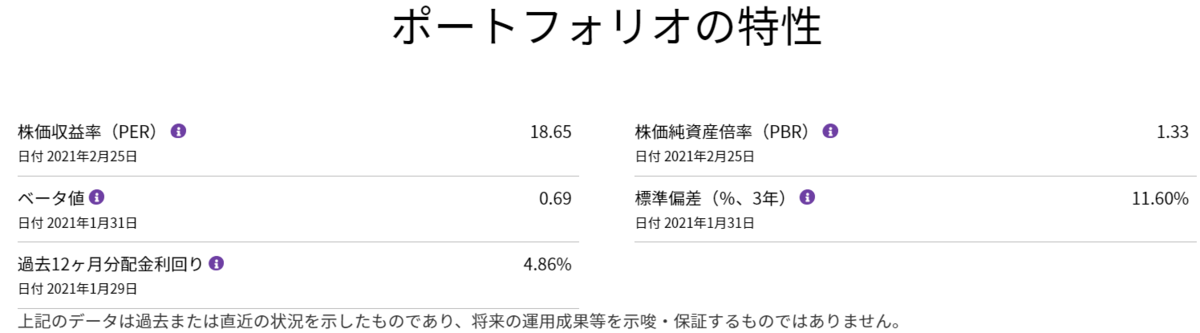

PFFの利回りは何パーセントか。

PFFは直近の分配金利回りが4.86%ほどあります。2年前から1%ほど下がっていますね。それでも、高配当と言って良いです。

また、値動きを示すベータ値が低いのがPFFの特徴です。直近はコロナショックで上がっていますが、平時はベータ値がマイナスになっています。ベータ値というのは対象の指数に対してどれだけ値動きを示したかを表したものです。例えばベータ値が1であれば、指数が1動いたときに同じだけ動くということです。ベータ値がマイナスであれば、極めて低い、逆相関を示すということになります。

通常の上場株式、たとえばNYSEであれば最も高いものでベータ値だいたい5、最も低いもので0.3程度までみることができます。PFFはほとんど値動きがないということです。

PFFの構成、平時は債券的性格もあり

上記は2017年のものです。

こちらは2021年のものです。入れ替えがわりとあります。

米国は優先株式の取引が盛んです。株式のように上場しており、買付ができます。米国優先株式ETFであるPFFは、この集合体です。したがって、個別の企業の経営上リスクを分散できていることになります。

日本だと伊藤園の優先株が昔から有名ですね。

金融は性格上優先株をよく出していますね。2017年で言うと、HSBCは香港上海銀行、バークレイズはイギリスを代表する銀行、そのほかバフェット銘柄のウェルズファーゴ、日本でもおなじみのシティバンク、ドイツ銀行が組み入れ上位として名を連ねていました。。

ちなみにリーマンショック時にはPFFはおよそ半値になりました。債券のような性格ですが、金融危機の影響を大きく受けるのがお分かりいただけるかと思います。

金融機関がリセッションに極めて弱いのは、歴史が示す通りです。普通の株式の集合体であるETFと違い、優先株式の集合体というところがPFFの特徴です。信託報酬は0.46%と高めながら、個人ではなかなか買えない優先株式を買えるということでサテライト的な使い方が面白い銘柄です。

ただ、トータルリターンとしては基本的に株式に劣後するのは頭の片隅においておいてよいでしょう。使い方としては、株式などの分散投資先、あるいはリセッション時にリスク承知での買い付け、といったところですね。

このような多様な商品があるのが米国市場の魅力の一つとなっています。

関連記事です。

ハイイールドな債券ETFならば、JNK。スパイダーです。

同じくハイイールド債券ETF、ブラックロックです。

ディフェンシブな債券投資ならばブラックロックのAGGとBNDがメジャーです。

AGGと同じくディフェンシブな債券投資、バンガードのBNDです。