スリーエム【MMM】経営手法が賞賛される増配名門企業

スリーエムは世界的大企業であり、取り扱うすべての分野において競争力を高めてきたコングロマリットです。60年近く増配を続けてきた株主重視の素晴らしい企業です。

3Mというのは、Minnesota Mining Manufacturingの略です。その名のとおり、ミネソタのMining(鉱業)、Manufacturing(製造業)会社ということです。Mが3つでスリーエム。わかりやすいですね。

日本語でいうならミネソタ鉱工業というところでしょうか。シンプルな社名です。

鉱業を祖業とし、そこから派生し化学・電気素材会社となっています。その事業範囲は幅広く、製品は6万種以上、特許も4万超保持しています。高い国際競争力を持つ、世界有数のコングロマリットとして有名です。多角化経営が上手くいっている会社の1つです。

※画像は米国3M本社のサイトから

創業は1902年までさかのぼることができます。元々は鉱業を中心とした企業でした。鉱石を研磨材として活用し、サンドペーパーなどに活用したことから始まります。その後、二次的、三次的利用に広げていきます。

鉱業素材をもとにして化学的あるいは電気的な部門に派生し、コングロマリット化したと言えます。いわば、1+1を3にも4にもしてきた企業です。

その精神は現代でも生きています。

例えば15%カルチャーがあります。これは社員が勤務時間の15%を勤務に直接関わること以外に充てるいうことを認めるカルチャーです。その視野の広い経営の発想は創業以来の伝統と言って良いでしょう。

以前は15%ルールと呼ばれていましたが、現在では「15%カルチャー」ということですね。Twitterで3M日本法人公式さんから教えていただきました。

拝読いたしました!

— 3Mジャパングループ (@3M_jp) 2017年11月21日

今では、「15%カルチャー」って呼んでいます。

人格のトータル的な成長が会社にも利益をもたらすという互恵的な発想は、多くの経営学者から先進的経営としてたびたび取り上げられています。人数を多く採用し消費していく、使い捨てていく発想とは真逆です。

その製品群は幅広く、ポストイットやスコッチセロハンテープといった生活に密着した商品からヘルスケア、企業向け商品といった、幅広い商品を出しています。その商品は世界中から支持され、売上の2/3を海外部門で稼いでいます。

スリーエム【MMM】の配当とチャート

2006年8月 株価72ドル 配当0.46ドル

2016年5月 株価168ドル 配当1.11ドル

2017年8月 株価202ドル 配当1.175ドル

2019年2月 株価190ドル 配当1.44ドル

10年で株価も配当も倍以上になっています。

しかし、2019年4月末の決算は良くありませんでした。売上高は78億6300万ドルで、前年比5.0%減、純利益は48%増の8億9100万ドルでした。

1株利益予想2.49ドルに対し、実績で2.23ドル、大きく下回りました。これを受けて、2019年12月期の1株利益見通しは9.25~9.75ドルと従来見通し10.45~10.90ドルから引き下げています。

売り上げがあまり伸びない中でも、株価は高値更新を続けてきましたが、とうとう一休みというところですね。決算後の株価の下げは13%、過去30年で最大の下落幅になっています。

スリーエム【MMM】の基礎データ

ティッカー:MMM

本社:アメリカ

来期予想PER:25倍

上場:ニューヨーク証券取引所(NYSE)

スリーエム【MMM】の配当と配当性向

2015年以後、急速に増配ペースを上げています。それとともに従来30%程度だった配当性向も上昇基調にあります。このペースの増配が続くことは無い、かもしれませんね。

スリーエム【MMM】のBPSとEPS

じわじわとEPSが上昇しています。この10年でおよそ2倍になっています。また、自社株買いは1/7程度同期間で行っています。EPSというのはある意味ではシンプルな企業の成績表のようなものです。

このEPSが上昇している企業というのは、無茶な自社株買いでもしない限り良い企業が多いですね。BPSはそれに対してばらつきがあり、会社としてはあまりこだわりがないことが分かります。米国企業はBPSは減らす傾向にありますね。

スリーエム【MMM】の売り上げと利益

2013年時点に比べると株価は2.3倍にもなっています。しかし、売り上げ規模は2013年時点と大して変わっていません。営業利益は製造業でありながら20%を殆ど切りません。

製造業と言えども、スリーエムの扱う商品のほとんどが消耗品であり、長期の耐久消費財のようなものではないところは注目されてよいでしょう。つまり、ポストイットなどもそうですが、気に入った商品を一定の期間で買う消費者が存在することが強みになっています。

営業利益そのものも下値を切り上げてきた印象です。しかし、2、3倍の株価となると、やや根拠に欠けるところがあります。今回の決算は1つのきっかけだった印象です。

2000年初頭においては新興市場での売上比率は2割程度でした。近年では4割以上を占めており、販売の比重を高めていっていることがうかがえます。

スリーエム【MMM】のキャッシュフロー

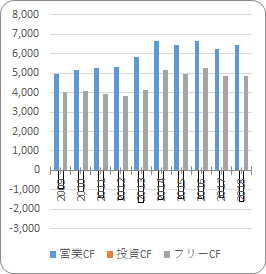

フリーCFは安定しているのものの、やや伸び悩んでいますね。販売している商品は、個人向けのものなどは特に圧倒的な強みがあるわけではないのですが、安定感、強固なブランド力が諸表の根底を支えていると言えます。例えば「セロテープはスコッチブランドじゃなきゃダメ」という層ですね。

とはいえ、売り上げ停滞の中、一時期のような230ドルを超える株価はやや高く、調整局面を予想した通りになりました。

関連記事です。

同じく連続増配優良株、ジョンソンエンドジョンソンの記事です。

地味ですが、高配当連続増配のサザンです。東芝が原発を受注しており、その係争の行方も含めて注目されました。

AT&Tも連続増配ですが、5%を上回る配当で有名です。