マクドナルド【MCD】の銘柄分析。世界一の外食企業

ファストフード業界の雄であるマクドナルドです。

マクドナルドはマクドナルド兄弟によって1937年に始まります。当初はホットドッグを販売しますが、1940年よりハンバーガーを扱います。その時に「スピード・サービス・システム」という今のファストフードにつながる工場式の調理販売法を開発します。

5種類のミルクセーキを作るミキサーの独占販売者だったレイ・クロック氏が1954年にマクドナルド兄弟の店に商品の営業にきます。そのとき、そのハンバーガーの調理販売法に驚かされます。

大勢の客を同時に、素早くさばくその調理販売法です。レイ・クロック氏は熱心に口説き、契約金を支払ってマクドナルドという店の名前と手法を使うことの許可を得ます。

そのレイ・クロック氏は1955年に新生マクドナルド店をオープンします。よほど確信があったのでしょう。マクドナルド兄弟の店に行ってから、たった一年後に自分の店をオープンしています。

その後1960年代に入り、マクドナルド兄弟はレイ・クロック氏から270万ドルを得て、商権を譲り、引退します。その後マクドナルド兄弟は悠々自適の余生を送ります。

対するレイ・クロック氏は次々と出店し、1965年に株式公開、さらに出店を加速させます。1984年には出店34か国8000店舗を超えるまでになります。その後は多国籍企業として世界を代表するファストフードチェーンになっています。

現在のファストフード売上高の世界シェアです。マクドナルドが圧倒的な地位を持っていることがわかります。$36.4 billionですから、圧倒的です。

2位のヤムブランズはケンタッキーやピザハット、タコベルといった複数のブランドをもっていることを考えると、マクドナルドが単一ブランドで圧倒的であることがわかります。

なお、3位のDoctor's associatesとはsubwayのことです。店舗数ではマクドナルドを上回ります。4位のスタバはブランド単体ならば、$14.8 billionで2位になります。

マクドナルド兄弟が開発した調理販売法はレイ・クロック氏によって広められ、多くの外食産業の参考にするところとなっています。

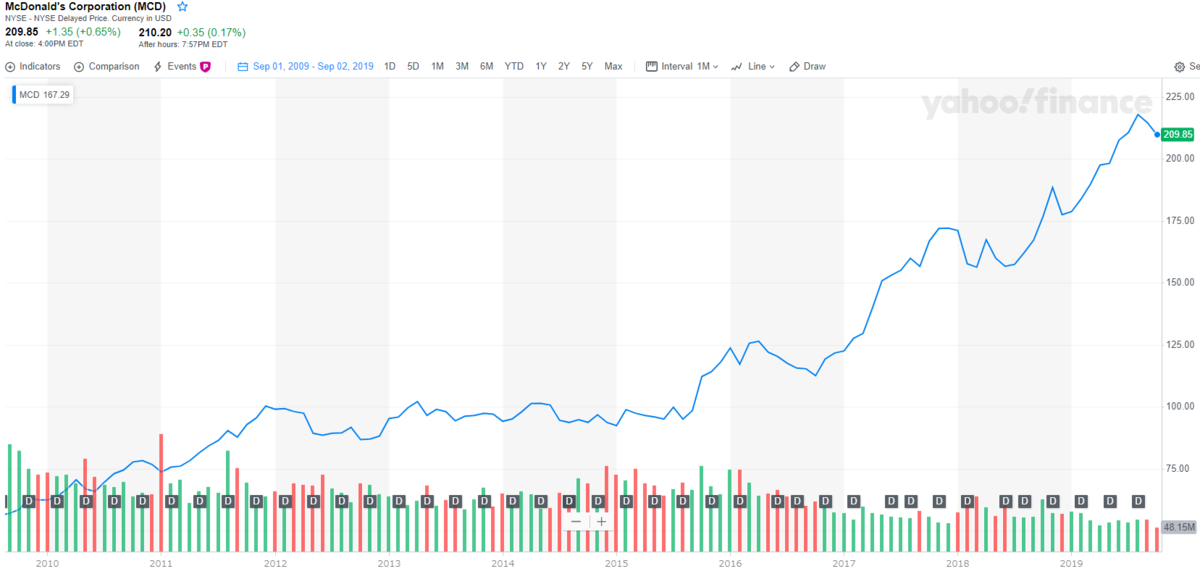

マクドナルド【MCD】の配当と株価チャート

見ての通り、マクドナルドは2008年まで四半期配当ではありませんでした。そのためグラフだと連続性が見にくいのですが、堂々40年以上の連続増配です。

次に株価です。

- 2006年株価39ドル 配当1ドル

- 2016年株価120ドル 配当3.56ドル

- 2018年株価165ドル 配当3.83ドル

- 2019年株価204ドル 配当4.64ドル

売り上げは伸びていませんが、株価は非常に好調です。利益構造の良化が最大限評価されています。

マクドナルド【MCD】の基礎データ

続いて、マクドナルド【MCD】の基礎データを見てみましょう。

マクドナルド【MCD】の売上と利益

経営改革の効果が出始めています。2016年時点で「今後数年で営業利益率40%を目指す」というプレスリリースがありましたが、あっさりと達成されましたね。この営業利益率の高さこそがマクドナルドの特徴です。

外食というのは一般的に参入障壁が低く、scrap&buildの激しい業界です。これだけ高い営業利益率を保てるのは、「マクドナルドにしかない何か」が厳然と存在する証左と言ってよいでしょう。

それはそのまま「ロイヤリティ収入」への強みとなっています。つまり、外食産業でありながら、その販売ノウハウ、ビジネスモデルを収入に変えているということです。売り上げとシェア拡大から、高収益企業への体質転換を図ったということですね。

非常にスムーズに移行しています。

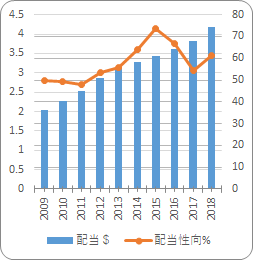

マクドナルド【MCD】の配当と配当性向

上がり続けていた配当性向がひと段落しました。連続増配は続いています。かつては配当利回り3%超えでしたが、このところ2%半ばで落ち着いています。配当原資は十分で、持続可能な増配です。

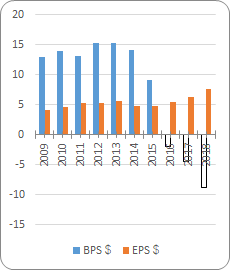

マクドナルド【MCD】のBPSとEPS

黒字企業ですが、BPSがマイナスになっています。米国企業で時々見ますね。EPSは順調に伸びています。これは、借金して自社株買いを行っているからです。つまり、計画的にマイナスにしています。経営上問題はありません。フィリップモリスやムーディーズなどもそうでしたね。

これも2016年以降の経営改革の一環です。はっきり数字に出ていますね。

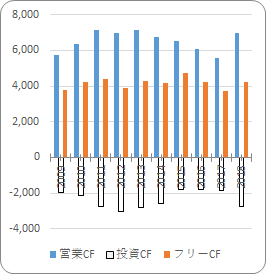

マクドナルド【MCD】のキャッシュフロー

マクドナルドのキャッシュフローです。営業CFは減りつつもフリーCFはほとんど横ばい、利益率の低い直営店経営を減らし、フランチャイズのロイヤリティ収入を高める。その戦略がそのまま反映された形になっています。

マクドナルド【MCD】の株数とROE

株数が激減していますね。実に10年で70%ほどにまで減っています。これだけ自社株を償却すると下値を支える大きな要因になりますね。ROEの変化も経営改革の1つの結果ですね。

一般的に、外食産業は非常に競争が激しいです。例えば、一度使ったら使い続けるようなものでもないですし、業態も真似されやすいです。外食の優等生であるドミノピザは急成長で知られますが、例外的です。

同様にマクドナルドにはビジネスモデル全体の安定感が感じられますね。営業利益率を40%にする、という目標を掲げ、実際に数年で達成するところもさすがです。

ただ、売り上げが伸びていないところ、ここは要注意ですね。似たような、量より質の転換を目指した伝統企業としては、PGやMMMがあります。GAFAのような売り上げ成長率は見込めませんので、やはり決算を見ながら、動向を追って保持する銘柄の1つということになるでしょう。

今回の決算でコケたものの、これまで株価は非常に好調で、伸びてきました。MCDの場合は業績がついてきており、自己株償却も進んでいます。

割高感はファンダメンタルズから見ても無いですね。現在の200ドル近辺は無理のない水準と感じますがどうでしょうか。売り上げの停滞と、内容の良さ、このせめぎ合いですね。ただし、債券高の流れで、この手のディフェンシブな銘柄は少々上がりすぎていますから、今までのペースでの上昇を見込むのはしばらく厳しいかもしれません。

関連記事です。

こちらも連続増配の老舗ですが、業績は厳しいです。McDonald'sのように復活を遂げることはあるのでしょうか。

米国、いや世界を代表するアパレルブランドです。近年やや苦戦をしていますが、アパレル業界において、圧倒的な売り上げを誇る名門企業であることは間違いありません。

個別株よりもETF、しかも分散投資ということで、非常に人気のあるロボアドバイザーです。