財形貯蓄とは何か

財形貯蓄は、主にサラリーマンの財産形成を支援する制度です。その名も「勤労者財産形成促進制度」といいます。申込先は職場の総務部などが担当している例が多いです。そのため、給与からそのまま天引きで積み立てるケースがほとんどです。

通常は利回りが銀行預金並みで低いです。ただし、生命保険会社が運用する財形は利回りで今でもモノによっては1%つきます。そして、利息部分に関しては非課税扱いになります。10年前ぐらいまでは1.5%つく例もありました。

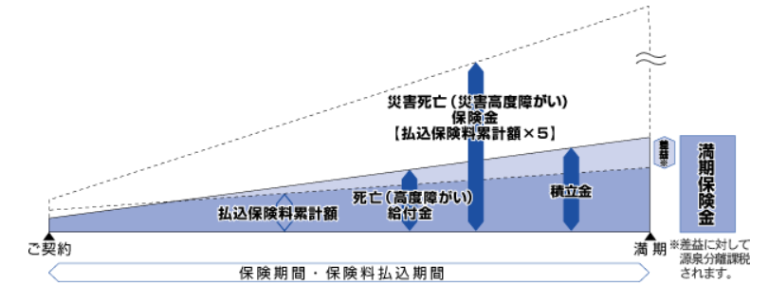

また、利息の非課税のみならず、最大の良さはその保険機能です。生命保険会社が運用する財形の場合は、積立額の5倍を被保険者に保険金として払い出す機能があります。例えば300万円積み立てていた場合には、1500万円になります。

※画像はニッセイ財形貯蓄のサイトから

保険が手薄い場合や、手堅く資産形成をしたい場合には「つみたてNISA」や「確定拠出年金」などと並んで積立の視野に入れてよい商品でしょう。

ただ、どこの企業でも加入可能というわけではなく、財形を取り入れている企業でしか入れません。

その積み立ては以下の種類からなります。おススメ順に並べてみます。

財形年金積立保険※おすすめ1位

まず、おすすめ1位は財形年金です。

払込保険料累計385万円(財形住宅貯蓄積立保険と通算で550万円)までは、利子などの差益が非課税になります。さらに年金受取開始後に受け取る年金も非課税になります。

年金受け取り以外の目的で引き出す場合は、解約に伴う一時所得ということで課税対象となります。しかし、給料天引きですので、強制貯蓄効果は大きいです。

財形住宅貯蓄積立保険※おすすめ2位

財形住宅はおすすめ2位です。

住宅の取得を目的に積み立てて、そのために使う場合には利子非課税になります。財形年金積立保険と合わせて払込保険料累計550万円までは利子などの差益が非課税となります。

これも同様に住宅取得以外の目的で引き出す場合は、解約にともなう一時所得になり、課税対象になります。源泉分離課税ですね。

一般財形(銀行などが多く運用しています)

たぱぞうとしては、銀行などが運用する一般財形はお勧めしません。

利回りが銀行金利と殆ど同じで、資産運用としては渋すぎる金利だからです。もし生命保険運用の一般財形があれば良いのですが、私の職場には無かったですね。銀行系だけです。

また、銀行の運用する一般財形は保険機能がありません。職場の先輩などに「財形ってどうでしょうか?」と聞いてみると「あんまり意味ないよ」という答えが返ってくることが多いかと思います。

これは、この銀行系の一般財形を指していると思ってよいでしょう。保険機能も使えて、利回りも定期預金をはるかに上回る保険会社系の財形は使えると私は思っています。

一般財形の唯一のメリットはお金の出し入れが比較的自由なところですね。ただ、そうすると強制貯蓄効果は薄れます。

こうしたことを踏まえて、ご質問を紹介します。

財形貯蓄1500万円を取り崩すべきか

初めまして。

M、36歳男性と申します。一年くらい前から投資に興味を持ち、勉強しています。

たばぞうさんのblogも楽しみに読ませていただいております。

来年からideco ,NISAなどフル活用して、毎月の給料から月10~16万程の積立投資(インデックスファンドランドやetfなど)を始める予定です。

現在の財産は、すべて無リスクで管理してまして、職場の財形(年利1.5%)に1500万、普通預金に200万ほどあります。

そこで悩んでいるのが無リスク資産として1500万をそのまま置いておくのか、それともいくらかをetfなどのリスク資産に切り替えるのか悩んでおります。

1.5%でも悪くないなと思っていますが、長期リターンを比べるとやはり悩んでしまいます。嫁がリスク資産には消極的でして、将来のリスク資産比は最大5割以下かなと想定しています。

ちなみに夫婦共働き世帯年収900万+赤ん坊1人です。家など大きな買い物をする予定はありません。突然の質問で申し訳ありませんが、助言をいただけたら幸いです。

これからもblog更新楽しみにしております。

財形貯蓄は取っておいたほうが良い

結論から申し上げます。私は財形は取っておいたほうが良いと考えます。1.5%ということは、それなりに昔の財形かと思います。

さらに1500万の積み立てということは、年金・住宅財形の枠は使い切って、一般財形も活用されているということでしょうね。

銀行系の財形ならば引き出しますが、もし生命保険会社系の一般財形、財形貯蓄積立保険ならば継続で良いと思います。普通は1.5%で運用はしてくれないのですね。

つみたてNISAと確定拠出年金は国が整備した、財産形成の制度です。同様に、財形貯蓄も国が整備した制度です。相場界には「国策に逆らうな」という名言があります。これらの制度も国策の1つです。

これらの制度はたしかに使いようで、財形も家族持ちの人に取っては保険機能が魅力です。取り崩すとすれば、何か喫緊でお金を使わなくてはいけないときか、相場が大暴落した時でしょう。

それまで、月々の給与15万程度で「練習」しておき、相場観を養うのが良いと思いますよ。ご質問ありがとうございました。

関連記事です

保険は掛け捨てが一番ですが、財形を組み合わせて考えるとさらに幅が広がります。

海外ETFの仕組みと強みについての解説記事です。

時間を味方に付けると、これだけ増える可能性がありますよ、というお話です。