米国株投資の魅力はプラスサムであるところ

米国株投資における最大の魅力は、長期保有すれば、全員参加のプラスサムゲームであったことと言ってよいでしょう。だから、これだけ世界中の資金が集まるとも言えます。

ただし、全員参加のプラスサムゲームになるには時間が必要です。短期あるいは中期だとどうしても株式相場特有の値動きがあるからです。値動きの山で買い、値動きの谷で売れば、当然損をすることになります。

では、この時間とは、つまり長期投資とはどの程度の期間を指すのでしょうか。私は長期投資というのは20年というのが目安だと思っています。20年たてば、ほとんどのETFが勝ってきた実績があるからです。

今回は10年間の保有ということでご質問を頂戴しました。

VTIとHDVを10年保有する

はじめまして。

現在29歳で既婚者であり、二人の子供がいる中でお金の勉強に励んできました。

最初はidecoから始まり、インデックスファンドやETFを知り、たばぞうさんのブログへとたどり着けました。 たくさんのブログを何度も読ませていただきましたが、今は知識しかなく、経験を積むためにも、これから資産運用として米国ETFを始めたいなと考えております。

そこで、過去のブログ記事でもなかったのですが、ETFは基本的に長期保有が好ましいと思うのですが、10年位という区切りをつければ、どのような構成が良いでしょうか?

今年の初めに新築が完成し、住宅ローンを返済していくのですが、10年後に住宅ローン減税が終わるため、まずローンから返済したいと思っています。 現在考えているのは、SBI証券でNISAで100万から120万までをVTIとHDVを7:3の割合で保有していこうかなと思います。

ちょうど5年の保有期間を入れると10年ほど保有できると思っています。 お忙しい中とは思いますが、最近では頭を非常に悩ませているので、ぜひアドバイスいただけたらなと考えています。返信していただければ嬉しく思います。 よろしくお願いします。

住宅ローン控除を最大限享受する

住宅ローンを繰り上げ返済せずに、10年間の住宅ローン減税を受け続けるのは私も同じ考えです。いわゆる優遇税制と名の付くものは、国民への福利厚生のようなものです。受けたほうが良いですね。

さて、今回のご質問の要点はこういうことです。

- 10年間リスク資産で運用する

- その後、運用したリスク資産で住宅ローンを返済する

この場合、もし住宅ローンを返済することが主たる目的ならば、おとなしく貯金をしておいたほうが良いかもしれません。というのも、やはりETFといえどもリスク資産であることに変わりはないからです。

また、少々気になるのは米国市場もすでに10年以上の上昇相場を続けており、さらに10年間このペースで上昇するのかどうかというと難しいところです。いつの時代も投資というのは不確実性を孕むのですね。

20年、あるいは30年であれば間違いなく世界経済は成長するでしょう。しかし、10年というスパンは決して長くなく、市場のマイナスの影響をまだまだ受けうると思っています。

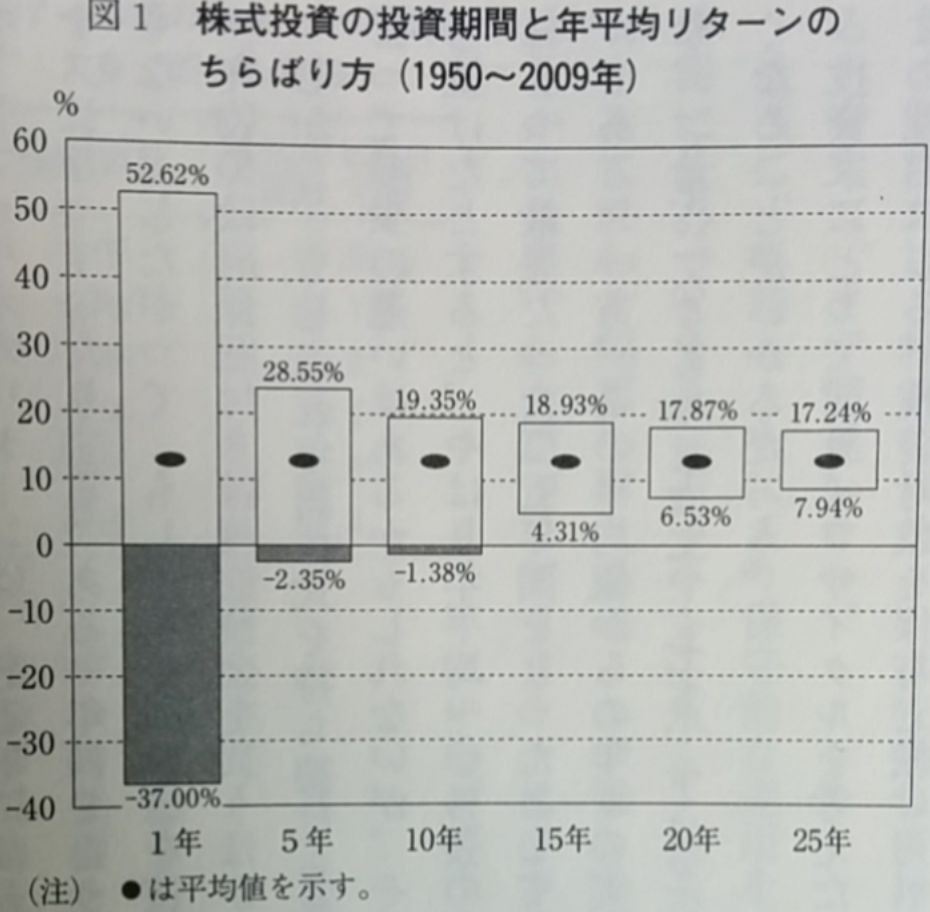

米国株投資における投資期間と年平均リターン

米国株投資における投資期間と年平均リターンの散らばり方に関しては、ジェレミー・シーゲル氏の著作である「株式投資の未来」に資料があります。この資料自体も非常に有名、良く引用されるものです。

前提条件として、米国株式市場を対象としたものだということです。年平均リターンがこれだけ安定しているのは米国株式市場のほかにありません。

この表をみてもわかるように、15年以上の保有では完全なるプラスサムゲームが実現しています。買った人全員が勝っているのです。

ただ、この表は経済成長が著しい比較的良い時代、1950年以後からの数字です。ですから、保守的に見てこれからは20年以上は時間が欲しいですね。10年という期間だとどうしても、確定的に言えません。また、リスクリターンも当然ながら不確実性が高いですね。

VTIを厚めに買うのは、良い選択だと思います。値上がり益が高配当系のETFよりも見込めるからです。

ちなみに私は将来的な通貨の下落を見込んでいます。そのためインフレ前提ということで借金大歓迎、例えば住宅ローンや投資用不動産のローン、太陽光ローンは長めに持つ方針です。インフレに関しては様々な考えがありますが、それぞれの立場に応じた行動が大事ですね。

共に頑張りましょうね。

関連記事です。

投資のコアを決めて、良いものと続けて長く持つ、というのが誰もが勝てる投資術です。

お金を増やすチャンスが以前と比べると増えましたね。増えない手取り、可処分所得と相反する傾向です。

年間配当金120万円は遠いようですが、不可能ではないですね、というお話です。