つみたてNISAと一般NISAのメリットデメリット

制度改正が見込まれる一般NISAとつみたてNISAはどちらが良いのでしょうか。投資歴の長い人でも割と悩ましいこの課題ですが、改めて振り返ってみたいと思います。つみたてNISAと従来からある一般NISAは以下のような特徴があります。

| つみたてNISA | 一般NISA | |

| 積立額 | 40万円 | 120万円 |

| 積立の年限 | 20年 | 5年 |

| 買える商品 | 投資信託 | 自由 |

以下、つみたてNISAと一般NISAのメリット・デメリットを比較してみます。

つみたてNISAのメリット・デメリット

つみたてNISAの良いところは積立の年限が20年あることです。このため、長期での積立というのが可能になります。長期での右肩上がりをしてきている米国株の場合、15年以上持てば、分散投資ならば殆どプラスの資産形成になったという過去の実績があります。

そういう意味ではこの20年の年数というのは妥当性があり、つみたてNISAの最大の魅力になっています。20年でのつみたて総額は

- 20年×40万円=800万円

こうなります。仮に米国株の過去の平均利回りである年利6.8%で複利で運用したとします。月々の積立額を3.33万円とします。すると、20年後には1700万円になります。積立の元金は800万円です。実質利回りで2倍以上になるのですね。

| 年数 | 元金 | 繰入後元金 | 利息 | 元利合計 | 実質利率 |

| 1年目 | ¥400,000 | ¥412,698 | ¥15,036 | ¥415,036 | 3.76% |

| 2年目 | ¥799,999 | ¥854,351 | ¥59,193 | ¥859,192 | 7.40% |

| 3年目 | ¥1,199,999 | ¥1,326,990 | ¥134,510 | ¥1,334,509 | 11.21% |

| 4年目 | ¥1,599,998 | ¥1,832,789 | ¥243,176 | ¥1,843,174 | 15.20% |

| 5年目 | ¥1,999,998 | ¥2,374,076 | ¥387,531 | ¥2,387,529 | 19.38% |

| 6年目 | ¥2,399,998 | ¥2,953,338 | ¥570,075 | ¥2,970,073 | 23.75% |

| 7年目 | ¥2,799,997 | ¥3,573,242 | ¥793,493 | ¥3,593,490 | 28.34% |

| 8年目 | ¥3,199,997 | ¥4,236,640 | ¥1,060,650 | ¥4,260,647 | 33.15% |

| 9年目 | ¥3,599,996 | ¥4,946,581 | ¥1,374,615 | ¥4,974,611 | 38.18% |

| 10年目 | ¥3,999,996 | ¥5,706,332 | ¥1,738,671 | ¥5,738,667 | 43.47% |

| 11年目 | ¥4,399,996 | ¥6,519,387 | ¥2,156,334 | ¥6,556,330 | 49.01% |

| 12年目 | ¥4,799,995 | ¥7,389,483 | ¥2,631,361 | ¥7,431,356 | 54.82% |

| 13年目 | ¥5,199,995 | ¥8,320,626 | ¥3,167,781 | ¥8,367,776 | 60.92% |

| 14年目 | ¥5,599,994 | ¥9,317,098 | ¥3,769,900 | ¥9,369,894 | 67.32% |

| 15年目 | ¥5,999,994 | ¥10,383,482 | ¥4,442,327 | ¥10,442,321 | 74.04% |

| 16年目 | ¥6,399,994 | ¥11,524,686 | ¥5,189,998 | ¥11,589,992 | 81.09% |

| 17年目 | ¥6,799,993 | ¥12,745,954 | ¥6,018,188 | ¥12,818,181 | 88.50% |

| 18年目 | ¥7,199,993 | ¥14,052,909 | ¥6,932,549 | ¥14,132,542 | 96.29% |

| 19年目 | ¥7,599,992 | ¥15,451,559 | ¥7,939,125 | ¥15,539,117 | 104.46% |

| 20年目 | ¥7,999,992 | ¥16,948,336 | ¥9,044,384 | ¥17,044,376 | 113.06% |

もちろん、6.8%で回り続けることはやや楽観的に過ぎますが、40万円のつみたてNISAでも20年運用すると大きな金額になってくることは実感できると思います。複利、非課税というのがジワジワ効いてきます。

投資は上下がありますので、もちろん参考程度ですけどね。 ちなみにS&P500とNasdaqはそれぞれこの10年で年率20%近くで回ってきています。

買える商品が決まっているところも投資初心者さんにとっては良いことでしょう。変な金融商品をつかまされる可能性が低いからです。

一般NISAのメリット・デメリット

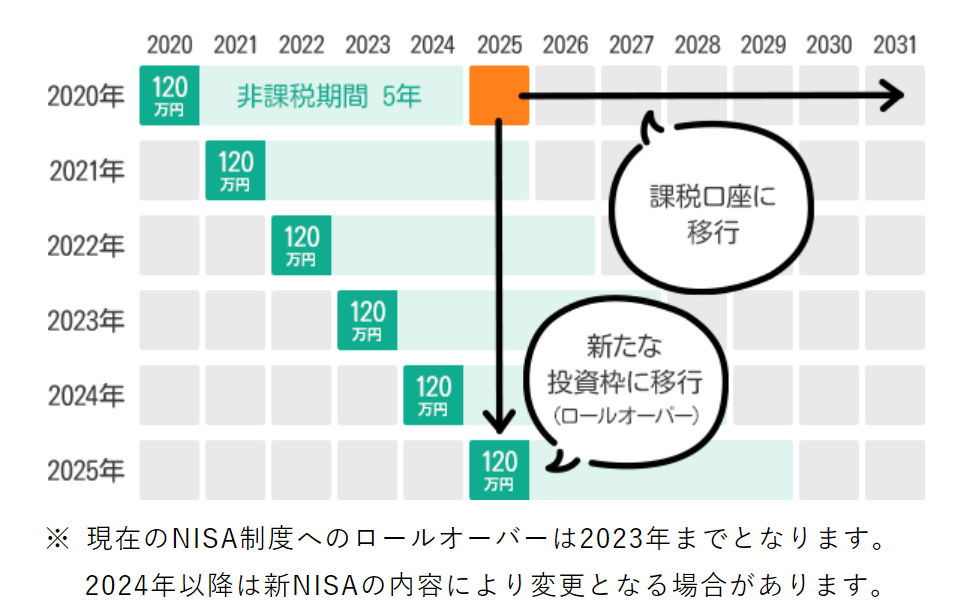

一般NISAの良いところは、積立額が大きいところです。1年あたり120万もあります。以前は100万でしたが、増額されました。また、買える商品は自由です。購入者は個別株も買えますし、海外株も買えますし、株式・債券・商品などの各種ETFも買えます。

ただし、5年というのは長期運用とは呼べず、年限が足りません。損益通算もできないため、もし5年後に買値を下回っていたら配当課税分しかメリットが無かったということになりかねません。

ここが最大のデメリットでしょう。

いずれにせよ、メリット・デメリットを踏まえて投資するのが良いということになります。

※出典 りそな銀行

また、ロールオーバーがさらに認められれば、10年単位として見ることができます。そうなると、投資額がつみたてNISAより大きいため、一般NISAに魅力を感じる人もいるでしょうね。

つみたてNISAと一般NISAのメリットをまとめます。

- つみたてNISAは年限が20年あるのが良い

- 一般NISAは積立額が120万あるのが良い

- 一般NISAは金融商品選びが自由なのが良い

ということですね。

つみたてNISAと一般NISAのデメリットをまとめます。

- 一般NISAは年限が5年で短い

- つみたてNISAは積立額が少ない

- つみたてNISAはドルでの投資ができない

ということですね。つみたてNISAと一般NISAのそれぞれの特徴を踏まえて、ご質問を紹介します。

つみたてNISAと一般NISA、どちらを選ぶべきか

たぱぞう様

いつも勉強させていただいております。

本ブログを拝見して先月からNISA枠で米国ETFを購入し、運用を始めております。私の運用についてNISAを継続した方が良いのか、つみたてNISAに切り替えた方がいいのか是非アドバイスをいただきたく書き込みさせていただきました。

現在30歳なのですが、50歳で4000万を貯めて一戸建てを現金一括購入するのが投資の主目的です。

年金代わりに60歳で1000万も目標としてありますが、こちらは確定拠出年金月2.3万円で賄います。

月額の運用金額は確定拠出年金2.3万円、現金3万円、NISA投資6万円、計11.3万円です。月額6万円、ボーナス月15万円で積み立てますと、20年後に4000万になるには年約6.1%のリターンが必要です。

伺いたいのは、この場合、現行NISAとつみたてNISA(下記1と2の運用を想定)、どちらが最適でしょうか?

- 現行NISA枠を活用して5年間の期限ギリギリまで米国ETF(BND,VTI,VYM)に投資、残期間は特定口座で運用

- つみたてNISAに切り替えて、月3.3万円は米国株投信(楽天バンガードVTIが最有力でしょうか)に投資、残り2.7万円は特定口座で米国ETF(BND,VYM)に投資

現在までの投資金額はNISA枠で約70万円、内訳はVYM22株,VDC15株,VGT3株,BND25株、個別株としてV,JNJを1株ずつ所持しております。

個別株は勉強がてら購入しましたが、当然手数料負けしますし、運用金額の少なさもあり今後は購入はしない予定です。また、セクター別ETFがどれも魅力的で手を広げすぎた感がありますので絞る予定です。現在は約2%のプラス、配当金は当然再投資用資金に回します。

今後は投資先をVTI、VYM、BNDの3つに絞りたいと考えています。年約6.1%のリターンであれば、この3つでも目標金額は達成できそうですが、使用する口座(NISA、つみたてNISA)に頭を悩ませています。

また、投資勉強中の頭で考えた1と2の上記運用方針について、稚拙なところもあるかと存じます。他にも良い手があれば、お手数ではございますがアドバイスを頂ければ幸いでございます。

つみたてNISAが良いでしょう。

結論から申しますと、質問者様の場合でしたら迷わずつみたてNISAが良いでしょう。理由は、出口戦略が明確であり、出口まで20年あるからです。

一般NISAも悪くありませんが、5年という年限がひっかかります。その時点でもし暴落があればそこで損益通算ができません。5年は長いようで短く、長期投資には全然足りないのです。とはいえ、ロールオーバーがさらに認められれば状況は変わる可能性があります。

つみたてNISAならば、20年の非課税期間がつづきます。長い目で資産を育てていくことができます。

ただ、米国の成長もこのまま6%成長を続けることに関しては、資料を出しておいていうのもあれですが、もう少しコンサバに見たほうが良いと個人的には思っています。コロナ以後かなり加速したということもあります。

資産運用というのは強気に見積もると失望します。動機づけを強化するためにも、「上がればもうけもの」ぐらいの心持がよいと思いますよ。

また、残金での購入ですが、私が質問者様の年齢ならば、VTIにBNDをトッピングします。

理由は30歳と若く、成長株メリットも盛り込みたいからです。VYMは成熟企業が多いので、どちらかというと高配当な年金的要素が強く、まだまだ先でも良いかと思います。先々のことまで計算されて、素晴らしいですね。

ご質問ありがとうございました。共にがんばりましょうね。

関連記事です。

海外ETFについての記事です。徹底解説ということでボリューム多めです。

学資保険も悩まれる方が多いですね。

つみたてNISAは勝負とは無縁の落ち着いた投資になりますね。